CAJAS MENORES

Registro de las cajas menores, su manejo es establecido en cada entidad bajo políticas, y aquí mostraremos ejemplos básicos y generales de su administración y registro

ACTIVOS

REGISTROS DE LAS CAJAS MENORES

Unos de los registros más comunes a la hora de crear una compañía e iniciar labores o mantener sus actividades en el día a día es el manejo de las cajas menores, en este articulo tendremos un detalle de las distintas causaciones que podemos encontrar al momento de manejar una caja menor.

Para realizar la apertura de una caja menor, primero que todo debemos elaborar un manual para el uso de la caja menor, un documento donde se establece las reglas de uso del dinero. En este documento se dejara por escrito los tipos de conceptos, el monto máximo que se puede cancelar por transacción, requisitos para solicitar reembolso, entre otras reglas que permitirán el mejor manejo y control de la caja menor.

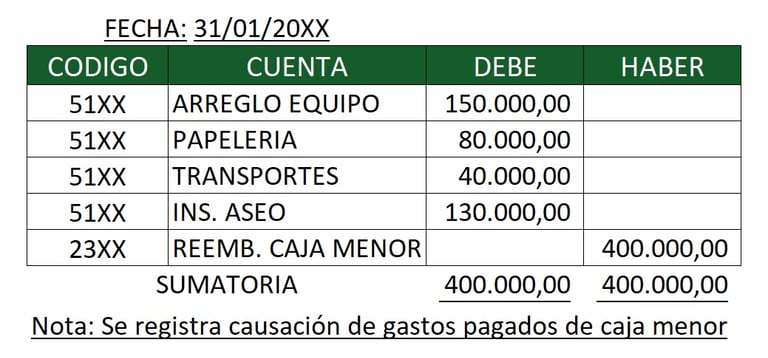

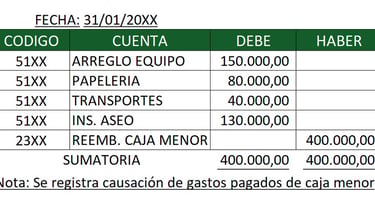

REEMBOLSO DE LA CAJA MENOR

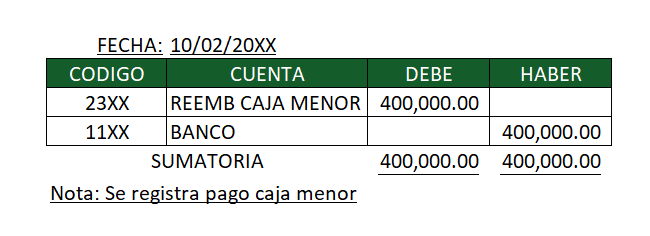

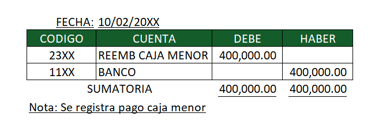

Los reembolsos de caja menor se solicitan cada determinado tiempo, de acuerdo a las políticas establecidas en el manual de caja menor; lo más común es solicitar reembolso de caja al momento de cumplir un tope porcentual del valor de la caja, un 50% 70% 90% del valor de la caja, es decir si una caja menor tiene un valor de $500.000 y el tope de reembolso es del 80%, la caja menor se debe reembolsar máximo cuando los soportes tengan un valor de $400.000.

La solicitud del reembolso de caja también esta condicionado por las fechas de sus soportes, un reembolso de caja menor no debe poseer soportes de diferentes meses, por este motivo así una caja menor no cumpla con el tope porcentual establecido en manual para el fin de mes, esta debe solicitar su reembolso, con la finalidad que los costos y gastos allí encontrados queden registrados en el mes correspondiente.

Un error comúnmente encontrado y realizado por los novatos de la contabilidad es usar la cuenta de caja menor para los reembolsos, siendo que esta cuenta solo es utilizada en unos casos en específico, como: la apertura, al aumento, disminución y cierre de la caja menor. Para los reembolsos de caja menor , se debe utilizar una cuenta de pasivo, que podemos llamar “reembolsos de caja por pagar”, esta cuenta se acredita al momento de causar o registrar los costos y gastos pagados con los fondos de caja menor y se debita al momento de girar el dinero para reestablecer los fondos de la caja.

Ejemplo: Si tenemos una caja de 500.000, y por políticas cumplimos el 80% para su reembolso, registramos la causación de los gastos por 400.000y luego realizamos su pago de la misma, como se encuentra a continuación:

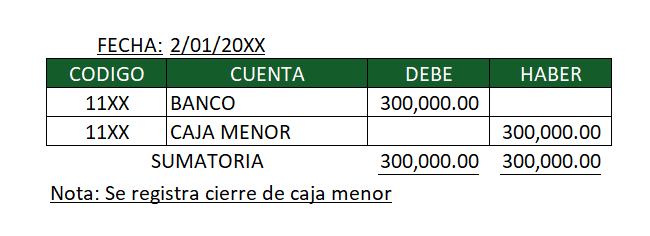

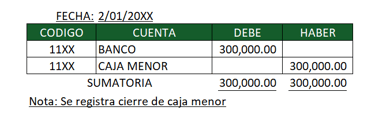

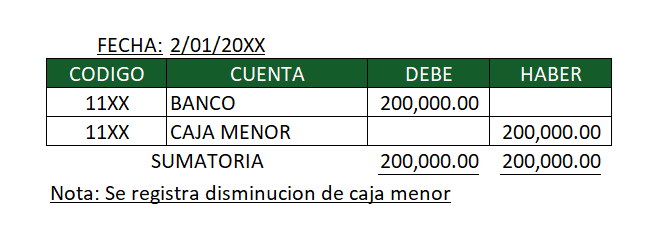

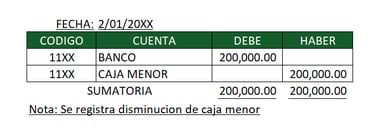

AUMENTOS DISMINUCIONES Y CIERRES

En este tipo de registros el valor que tenemos autorizados como fondos de caja menor aumentan, disminuyen o quedan en ceros, y por esta razón debemos afectar la cuenta de caja menor.

Lo más común es utilizar de contrapartida los costos y gastos afectados con parte del fondo o retirar el dinero y depositarlos en otra cuenta o caja.

Ejemplo: se disminuye caja menor de 500.000 a 300.000.

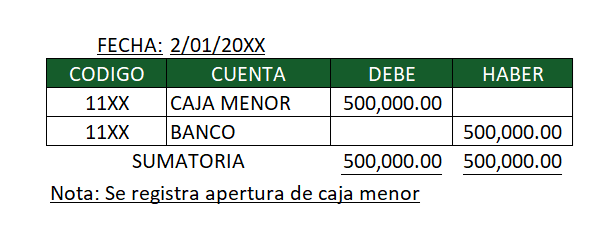

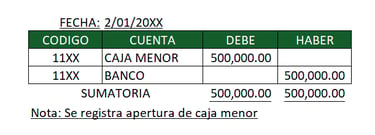

APERTURA DE LAS CAJAS MENORES

La apertura de la caja menor es un registro que se realiza una sola vez, y es al momento de la apertura de la caja, es un registro donde debitamos la caja menor a crear y acreditamos los fondos (en la mayoría de los casos banco) donde proviene el dinero para fondos de caja.

En el ejemplo a continuación daremos apertura a una caja menor por valor de $500.000 para uso en el área administrativa.

El cierre de una caja menor maneja el mismo asiento solo que en ese caso seria por el total de saldo en el fondo caja; y los aumentos se manejan o registran como el ejemplo de apertura y se utiliza el valor en que aumenta la caja.

De esta forma podemos observar en este breve articulo de blog el manejo y registro de una caja menor.